会社設立後の節税対策について

個人事業主ではできなかった様々な節税対策ができるということで、法人化をご検討される方もいらっしゃるでしょう。個人事業主では課税対象となっていた『事業所得』が、役員報酬という形でいう『給与所得』になり、『給与所得控除』を差し引ける分が節税になる…などが一例です。

「会社設立のメリット」でも紹介したように、比較上はそうなりますが、節税メリットの享受と引き換えに、社会保険料や住民税の負担、会社の信用維持のための時間的な負担なども含めたさまざまなコストも伴ってくることも意識する必要があります。あらゆる角度からご検討いただいたうえで、総合的な判断に基づいた会社設立のプランを立てましょう。

そのうえで会社設立となったら事業の成長のために、ムダな税金を払うことのないよう、コツコツと節税を積み重ねて、利益の最大化をめざします。 税制改正はしばしば行われ、また期間が限られたものもありますので、前提が変わって慌てることのないように、最新の情報を把握しておく必要があります。

節税に関しては、事業の方向性などに照らし、顧問税理士とよく相談して行うようにしましょう。

消費税 資本金1,000万円未満の新会社は2年間免税

消費税の納税義務は2事業年度前の課税売上高が1000万円を超える場合に発生します。

例えば、個人事業者が法人成りした場合、事業内容が全く同じであったとしても、個人事業と新規に設立した法人は別組織とみなされます。そのため、設立後の2年間は2年前の事業年度がない状態になり、免税となります。消費税が発生するのは、法人成りをした3年目からになります。

ただし、資本金が1000万円以上で会社を設立すると、初年度より納税義務が発生することになりますので、設立時の資本金額はこの点を考慮して設定する必要があります。

平成23年度の改正により「特定期間」という新しい概念が導入されて、2年前の課税売上高だけでなく1年前の上期の課税売上高も加味して納税義務の判定を行うことになりました。

平成25年1月1日以後に開始する年又は事業年度から適用されます。6ヶ月間の特定期間は平成24年1月1日から始まります。

法人税 軽減税率の適用

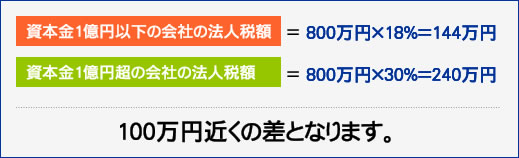

法人税率は、原則30%ですが、資本金1億円以下の会社は、2009年(平成21年)年4月1日から2011年(平成23年)3月31日までの間に終了する事業年度において、所得金額が年800万円の場合までは、法人税率18%の軽減税率が適用されます。法人税率をもとに法人住民税額が計算されますので、この部分も軽減されます。

平成23年度の改正により、適用期限が平成24年3月31日までの間に終了する各事業年度まで延長されました。

交際費 損金不算入制度

法人が支出する交際費は原則として全額費用にはなりませんが、資本金1億円以下の会社には特例を設けており、年600万円以下の交際費は90%を費用として認めています(2009(平成21)年6月に定額控除限度額が法改正により400万円から600万円に引き上げられました)。

特定同族会社の留保金課税の対象外

経営者と所有者が同一であることが多い同族会社においては、上場会社などと異なり、配当を出さずに利益を内部留保する傾向にあります。

同族会社については、通常の法人税とは別に内部に留保した利益に対し税金を課します。これを「特定同族会社の留保金課税」といいます。

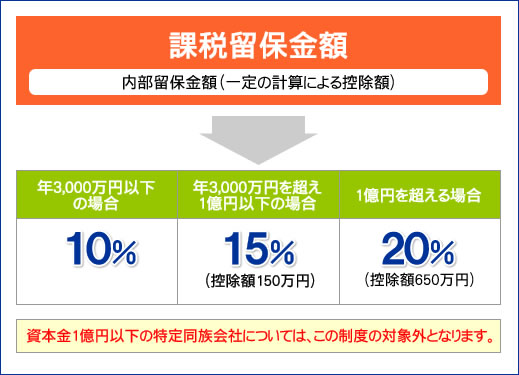

特定同族会社に該当すると、内部留保金額に対し通常の法人税とは別枠で課税され、課税留保金額(内部留保金額 <一定の計算による控除額>)が年3,000万円以下の場合は10%、年3,000万円を超え1億円以下の場合は15%(控除額150万円)、1億円を超える場合は20%(控除額650万円)が課税されます。

資本金1億円以下の特定同族会社については、この制度の対象外となります。

(同族会社とは)

会社の上位3株主グループによる株式などの所有割合が50%を超えている会社

(特定同族会社とは)

同族会社のうち1株主グループによる株式などの保有割合が50%を超えている会社

小規模共済への加入

小規模企業共済は、個人事業主や会社役員が事業を廃止・退職した場合に、その後の生活の安定や事業再建を図るための資金をあらかじめ準備しておく制度で、いわば、経営者自身の退職金の積み立てといえます。

掛け金は全額課税対象所得から控除できますので、大きな節税メリットがあります。

売掛金などの不良債権を経費にする

中小企業にとって、売掛金や貸付金が回収不能になるケースは多く見られます。不良債権になってしまったときに、経費にできるケースは次のとおりです。

- 会社更生法や民事再生法などの法律の規定で切り捨てられてしまった金額。

- 最後の取引から1年以上経過した相手先への債権。

- 売掛金がある相手先が死亡または失踪、行方不明になってしまった場合。

- 書面にて債権を放棄した場合。(回収はできない)

回収見込のない債権を1年待って経費にするよりは放棄をすることで即時に経費とすることが効果的な場合もあります。

もちろん回収するに越したことはありません。